Dans cet article vous apprendrez pourquoi les taux d’intérêt sont à la baisse depuis les années 90’ et ce qui a causé tout cela. De plus vous verrez ce que le coronavirus pourrait causer comme dommage aux économies de la planète.

Lorsque j’ai écrit cet article, je me suis posé la question qu’est-ce qui a bien pu se passer pour que nous soyons rendu dans une telle situation actuellement au niveau des finances publiques.

Les marchés boursiers ont monté depuis 2009 jusqu’à 2019 certes, mais les dettes des gouvernements ont littéralement explosé pendant ce temps, le

taux de chômage aux États-Unis est demeuré élevé même si on entendait toujours des médias qu’il y avait un taux de chômage historiquement bas.

Et les consommateurs dans tout cela, le monde ordinaire qui détienne encore un emploi aux États-Unis ne s’est pas amélioré, car le taux de chômage réel frôle maintenant les 30%.

J’ai voulu dans cet article vous montrer les 15 facteurs qui ont provoqué cette chute des taux d’intérêt dans le monde entier et ce qui cause tous les problèmes de dette des gouvernements, de perte d’emploi et d’un possible

krach qui est en train de se préparer mais que tous espèrent qu’il n’arrivera pas moi le premier, mais certains faits m’indiquent tout le contraire.

D’abord, réglons une chose la baisse des taux d’intérêt est due à plusieurs facteurs que je vais vous dévoiler, maintenant.

Tous ces facteurs ont eu pour effet de faire baisser les taux d’intérêt et ce pour longtemps, n’attendez pas qu’ils remontent de sitôt comme dans les

années 80′ ou 90′, c’est impossible car les faits que je vais vous exposer, sont des tendances lourdes ou majeures qui ont changé le cour de notre vie à tous, les voici en rafale.

1-La démographie dans les pays industrialisés a joué un grand rôle, d’abord les baby-boomers ont fait moins d’enfants, de ce que l’on a pu constater est qu’un pays qui s’enrichi, fait moins d’enfants et cela s’est passé dans tous les pays industrialisés.

Pourquoi que cela arrive, possiblement parce que la population en s’enrichissant veulent en profiter et se gâte un peu plus, c’est humain mais c’est comme ça.

2-Lorsque la population est vieillissante comme dans tous les pays développés, la population consomme de moins en moins et épargne plus,

parce qu’ils ont plus peur de prendre des risques d’une part et n’ont plus besoin de consommer autant comme lorsqu’ils avaient des enfants en bas âge. C’est juste normal.

3-Devant cet état de fait, les pays industrialisés dont les États-Unis et leur incroyable capacité de production devait trouver de nouveaux consommateurs, car les populations des pays industrialisés n’auraient pas

acheté un 3e congélateur ou d’une 3e auto s’il ne sont que deux adultes à la maison. Vous voyez le principe. Il leur fallait trouver de nouveaux

consommateurs et c’est ce qu’ils ont fait en faisant entrer l’Inde et la Chine en 1995 et 2001 respectivement dans l’OMC(Organisation Mondiale du Commerce), ce qui a fait gonfler le nombre de consommateur d’un peu plus de 2 milliards supplémentaire.

4-Comme les prix des produits faits aux États-Unis auraient été non-concurrentiels en les faisant fabriquer par des américains à cause des salaires trop élevés, les entreprises américaines ont délocalisés des emplois

pour rendre les prix de ces biens de consommation plus abordables et cela a fait travailler les chinois et les indiens, les enrichissant par le fait même en devenant eux-mêmes de futurs consommateurs pour les entreprises

américaines et toutes les entreprises des pays développés en ont aussi profité. Cela a provoqué une baisse des prix des produits fabriqués, car le coût de main-d’œuvre étant moins élevé.

5-La technologie de pointe a eu pour effet de faire en sorte de rendre les produits de meilleure qualité et d’une durabilité plus longue. Je ne parle pas ici d’obsolescence sur certains produits qui provoquent le changement de

nos smart phone plus rapidement, à cause des batteries ou d’autres éléments technologiques à l’intérieur du smart phone qui sont programmés pour s’user prématurément et vous avez raison cela existe, mais s’il y avait

une volonté politique, cela pourrait être évité surtout à cause de la pollution que cela engendre. Un autre exemple, regardons les autos, en général, elles sont de très bonne qualité et dure suffisamment longtemps, sans devoir les changer si on le veut.

6-S’il y a une baisse des prix ainsi que des produits de meilleures qualités qui durent plus longtemps, cela exige en principe de les changer moins souvent, donc une demande de financement qui sera moindre surtout en ce

qui concerne des autos, les maisons parce qu’on a moins d’enfants et la population consomme moins, toujours dans le même mode de principe.

Effectivement, ce n’est pas toujours ce qu’il se passe. Mais en vieillissant, on ressent moins le besoin d’agrandir la maison car les enfants sont partis.

7-L’enrichissement des pays émergents a créé de nouveaux consommateurs dans le BRIC (Brésil, Russie, Inde et Chine) depuis la chute du mur de Berlin,

la Russie s’est convertie au capitalisme et la Chine l’a aussi fait seulement pour son économie cependant, car c’est encore toujours une dictature dans les faits.

8-Cet enrichissement des pays émergents a fait exploser la quantité de liquidité sur les marchés et c’est le facteur central qui a fait vraiment chuter les taux d’intérêt.

Je vous explique!

De 2000 jusqu’à 2008, le BRIC fonctionnait à plein régime à cause des besoins énormes de la Chine et de l’inde aussi et leur population s’enrichissant, cela a créé un développement sans précédent en Chine.

La construction d’infrastructures, de ponts, de routes, d’aéroports, de condos tout se développait à vitesse grand V. Lors de la crise des subprimes aux États-Unis, la Chine a continué malgré tout en

développant et ne voulant pas s’arrêter de peur de créer une récession, résultat il s’est bâti des villes fantômes vides d’habitants, des aéroports

vides aussi et des routes qui ne mènent nulle part, car pas un chat ne les empruntent. Maintenant la Chine se retrouve avec un surplus de condos

invendus qui serait de plus de 67 millions de condos invendus il y a de ça quelques années et ça doit être plus maintenant et dont la moitié selon les experts qui ne sont pas habitables car ils ne sont pas fini à l’intérieur.

Donc, la Chine se retrouve avec une bulle immobilière qui est en développement depuis 4 ou 5 ans prête à éclater et elle très est endettée.

Elle a subventionné à outrance son développement d’infrastructures et se retrouve avec une dette énorme qui avoisine les 280% dette/PIB, tout

comme pour les États-Unis, mais eux n’ont pas le même genre de problème comme c’est expliqué dans le ebook pourquoi les marchés retomberont et comment protéger vos épargnes, mais ce n’est pas mieux de leur côté.

Le pire est que ce surplus de condos vides prendra des années avant d’être écoulé car il n’y a personne pour les acheter car la population n’a pas assez les moyens pour se les offrir.

La Chine a financé des entreprises zombies dont les prêts sont dans beaucoup de cas des prêts douteux, ce qui veut dire que plusieurs

entreprises sont maintenues artificiellement en vie grâce au shadow banking, mais difficile de vérifier tout cela car c’est caché.

Le shadow banking, ce sont en fait des prêts à haut rendement, mais qui sont faits sur les lignes d’à côté et ne sont pas faits ou déclarés dans le système

bancaire traditionnel chinois et il y aurait une énorme bulle aussi de ce côté qui pourrait éclater aussi à tout moment.

De plus, il n’y a pas juste la Chine qui fait du shadow banking, les États-Unis sont aussi maître dans ce domaine tout comme d’autres pays..

Donc, oubliez une croissance provenant de la Chine pour les prochaines années car elle est déjà saturée en infrastructure et son marché de

l’immobilier l’est aussi et elle ne peut pas augmenter drastiquement les salaires des chinois, car elle ne sera plus concurrentielle avec les autres

pays qui lui font aussi une très grosse concurrence comme l’Inde, le Viet Nam, la Thailande, l’indonésie qui ont des coûts de main-d’oeuvre plus bas bien souvent que la Chine.

De plus, la Chine son principal problème est qu’elle ne peut pas se rabattre sur sa consommation intérieur car elle ne fournit que 20% ou 25% de son PIB et il n’y a environ que 300 millions ou un peu plus de chinois qui ont un

salaire comparable aux habitants des pays développés, l’inde c’est environ quelque 200 millions sur des population de 1,43 milliards et 1,37 milliards respectivement.

Aussi, la Chine qui a pratiqué jusqu’à dernièrement la politique de l’enfant unique, commence à en voir les effets négatifs de cette politique, car sa population est vieillissante et cela entraînera comme dans les pays

industrialisés une baisse de la consommation, plus d’épargne et ce phénomène s’amplifiera encore plus en temps de pandémie, comme aux États-Unis présentement les américains ont atteint un taux d’épargne de

25%, le PIB a chuté de 32,9%, les dépenses de consommation ont dégringolé de 34,6% et les exportations ont diminué de 64,1% en date du 30 juillet 2020. Source: La Presse et CNBC

Note: Le PIB est le Produit Intérieur Brut qui est une mesure pour évaluer la valeur économique de tous les produits et services qui sont faits dans un pays. Le PIB mondial est évalué à quelque 85,000 G$US par année.

Les locomotives pour relancer l’économie sont les États-Unis avec leur PIB de 22,000 G$US ou 26% du PIB mondial, suivi de la Chine avec ses 12,000 G$US ou 15% du PIB mondial, l’inde a un PIB de seulement de 2,800 G$US

pas assez pour relancer l’économie mondiale et l’europe même si son PIB avoisine les 19,000 G$US ou 22% du PIB mondial avec ses 500 millions de consommateurs, ne peut pas prendre la pôle pour relancer l’économie,

car l’union européenne sont 27 pays maintenant sans le royaume-uni et n’ont pas tous les mêmes buts, ni les mêmes économies ou fiscalités comme pour les états des États-Unis.

Difficile dans ce contexte pour elle d’être un leader mondial. Les autres pays ne peuvent pas initier une reprise, ils vont seulement suivre pour appuyer, mais sans plus.

De plus, non seulement il y a du chômage en Chine et en Inde mais les chiffres ne sont pas réels. Ces deux pays ne peuvent pas se fier non plus pour se développer grâce à leur consommation intérieure comme dans les

pays développés qui est d’environ de 70% à 75% dans tous les pays développés, ce qui permet de passer au travers d’une crise économique même si l’économie mondiale ralentit.

Ils doivent absolument vendre à l’extérieur pour continuer leur développement économique et la Chine a deux clients importants, l’europe et les États-Unis, si ces derniers sont en difficulté économique et

qu’elle-même est saturée économiquement, d’où proviendra la reprise économique, ce ne sera pas comme en 2008 alors que la Chine avait débloqué un budget de quelque 4.000 milliards de yuans (586 milliards de

dollars) jusqu’à fin 2010, pour stimuler la demande intérieure face au ralentissement de la croissance du PIB et à la stagnation des exportations, dus à la crise financière mondiale. source: La Chine annonce un plan de relance de 586 milliards d’euros

Donc la Chine ne pourra pas faire comme en 2008 car elle est maintenant endettée et ne pourra plus développer autant son pays en infrastructure et en immobilier, car le gros du développement est déjà fait de son côté.

Alors, j’aimerais bien croire ceux qui disent que la reprise s’en vient, mais je pose la question, d’où proviendra-t-elle?

Le BRIC fonctionnait à plein régime à cause du développement de la Chine dans les années 2000 et tous les pays développés en ont aussi profité.

Mais le pays principal qui initie les reprises et créent aussi les récessions ce sont les États-Unis et l’europe suit car elle n’a pas la force de frappe des

États-Unis, la Chine roule au ralentit et le reste du monde ne fera pas repartir l’économie mondiale, alors qui la fera repartir?

Donc, une chose semble de plus en plus évidente, les indices boursiers qui ont presque tout rattrapé depuis mars 2020 et qui se maintiennent à des sommets entre 26,000 et 28,000 points pour le Dow Jones et même chose

pour le S&P 500, tandis que le Nasdaq a tout rattrapé et a même dépassé son précédent record de tous les temps et se retrouve au moment que j’écris ces lignes à tout près de 11,000 points.

Il y a cependant un doute qui persiste dans ma tête sur ces indices qui pulvérisent les records alors que le coronavirus fait encore des milliers de morts sur la planète et ce n’est pas fini.

Les indices boursiers vont un jour ou l’autre être rattrapés par l’économie réelle et à ce moment-là, tout va basculer rapidement et vous n’aurez pas le temps de sortir, car le prochain creux n’a pas encore été atteint selon moi.

La prochaine vague du coronavirus qui déferlera causera des pertes d’emplois qui s’amplifieront dues aux nombreuses faillites qui arriveront tôt ou tard, les indices réagiront très mal et même avec les interventions

des banques centrales, elles ne pourront pas faire grand chose car une fois la peur de l’attraper installée et le manque de confiance en l’économie, l’inquiétude de perdre son emploi et lorsque les consommateurs n’oseront

plus dépenser ne sachant pas de ce qu’il adviendra de leur avenir et favoriseront l’épargne plutôt que la consommation et que le consommateur en sera convaincu pour un certain temps, le temps que la crise passe et

qu’un vaccin soit découvert et que toutes les peurs soient évacuées, les marchés boursiers ne pourront pas résister bien longtemps à ces sommets

même avec l’intervention des banques centrales, car pour que l’économie fonctionne, le consommateur doit avoir confiance en elle, c’est tout simple mais fondamental.

Je l’explique encore plus en profondeur dans le ebook GRATUIT pourquoi les marchés boursiers retomberont et comment protéger vos épargnes.

Téléchargez-le, vous apprendrez plusieurs faits économiques qui sont en train de se passer et que personne parle, surtout pas les économistes et pourtant ils devraient bien nous en informer.

Comme dans tous les cas de krach, les économistes vous diront qu’on ne pouvait pas le savoir d’avance et pourtant, tous les signes sont bien évident en ce moment de ce qui nous attend.

Bref c’est à vous de jouer maintenant, moi je vous aurez au moins averti d’avance de ce qu’il pourrait peut-être se passer à très court terme.

9-La baisse des taux d’intérêt a eu aussi comme conséquence de faire exploser les prix de l’immobilier et les valeurs cotées à la bourse des entreprises et ces dernières au lieu de créer de nouveaux emplois en créant

de nouvelles entreprises, ont pris la voie la plus facile soit de fusionner en général, pas toute bien sûr, mais il y a eu plusieurs fusions d’entreprise

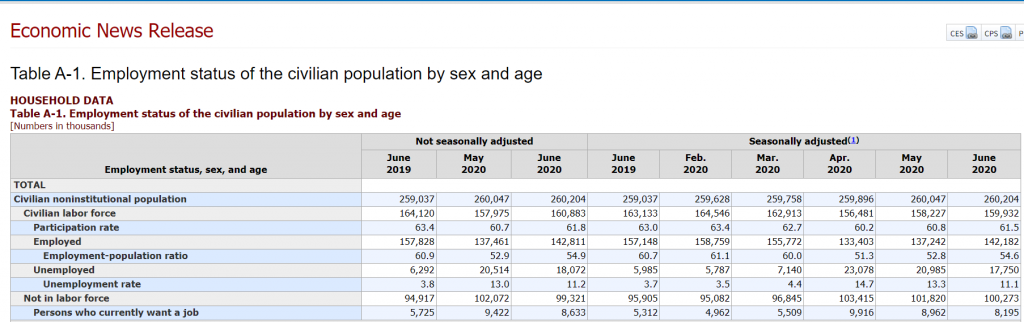

créant des conglomérats. Une chose est sûre, les emplois perdus au profit des pays émergents ne sont jamais revenus surtout depuis 2009.

Regardez la ligne du bas, not in labor force, le chiffre 100,273 équivaut à 100 M de personnes qui ne travaillent pas aux États-Unis et le chiffre en-dessous est la ligne person who currently want a job que les médias et

Trump parlaient abondamment du 3,5% de chômage soit du 4,9 M de personnes qui étaient seulement en chômage, la réalité était tout autre, car il oubliait les 95 M qui ne faisait plus partie des statistiques.

Pourtant Trump en campagne, il en parlait de ce 95 M de chômeurs, mais une fois élu c’était disparu de son esprit.

En avril 2020 il y avait 126 M de personnes au chômage aux États-Unis.

10-Les rendements ont baissé à cause de la baisse des taux d’intérêt et des prix qui ont monté depuis les années 80’.

11-Avant que la crise des subprime arrive, les banques américaines cherchaient des rendements pour leurs actionnaires et les dirigeants pour grossir leur rémunération sous forme d’options, bonus ou commissions

comme les taux d’intérêt sur les emprunts n’étaient pas assez intéressants pour faire croître suffisamment les profits des banques pour faire monter le prix de leurs actions en bourse, probablement elles se sont dites, voilà ce que l’on pourrait faire.

En même temps, G.W. Bush qui venait de se faire élire et il voulait que les américains deviennent davantage des propriétaires, les banques se sont dites, ouvrons davantage le marché du crédit immobilier et elles ont offerts

plus de crédit immobilier et comme tout le monde était intéressé et pour faire davantage de commissions sur ces crédits immobiliers ou hypothèques, ils ont demandé de moins en moins de mise de fonds ou

d’apport avec une cote de crédit de plus en plus base jusqu’à 500 seulement et plus aucun apport et pas besoin de déclaré de revenu comme on les appelait les NINJA (No Income, No Job, No Asset)

quand ce n’était pas de la falsification de dossier de crédit complètement faux comme ce qui est révélé dans de reportage l’autopsie de la faillite de Lehman Brother’s,

ce qui a été le début des créations des produits exotiques CDO, CDS etc.. revendus sur le marché aux fonds de pensions sous forme de bouquet de

différents produits du crédits (prêt auto, carte de crédit, hypothèque etc..) , noté avec une cote AAA alors

que ce n’était pas le cas réellement. En plus, les banques s’étaient assurées qu’en cas de défaut de paiement des consommateurs, AIG assurerait tout ça pour rembourser les banques qui ont vendu ces produits dérivés.

Sauf que lorsque la crise des subprimes est arrivée, AIG est devenue en défaut de paiement à son tour et était sur le point de faire faillite car elle ne pouvait assumer tout cela seule et en même temps.

Le gouvernement l’a donc sauvée car tout le système financier s’écroulait sans cette intervention.

En passant tout le monde de la haute finance avait intérêt à ce que tout cela continue, à cause des généreuses commissions et des bonis pour les dirigeants que cela procuraient à tout le monde.

Bref tout va bien quand tout le monde paye ses mensualités, le jour que le monde ordinaire perde leur emploi, tout s’écroule et c’est ce qui risque d’arriver encore une fois avec les 3 bulles du crédit aux États-Unis.

Résultat les prix de l’immobilier ont explosé, mais il y avait une particularité dans ces prêts subprimes, le taux était presque à 0% pour les 3

premières années et ensuite il montait à tout près de 10% et évidemment les emprunteurs n’avaient pas été mis au courant.

Comme les personnes ayant contracté ces prêts à haut risque avait tout juste ce qu’il fallait pour payer les mensualités, lorsque les primes sur les prêts arrivèrent, plus personne n’était en mesure de payer, les faillites et les

remises de maison aux banques se sont amplifiées et la crise des subprimes s’est déclenchée de cette façon. Une offre excédentaire a mené à la crise des subprimes et vous connaissez le reste de l’histoire.

12-Suite à cette crise, le gouvernement américain s’est finalement entendu pour voter un prêt de 700 G$US pour sauver le système financier, sinon tout s’écroulait.

Le gouvernement a fait une grave erreur de laisser tomber la banque d’investissement Lehman brother’s, car cela a déclenché la crise et des milliers d’emplois se sont perdus et ne sont jamais revenus.

Voir le graphique taux de chômage.

Le gouvernement a sauvé les banques mais pas les consommateurs. La FED en baissant son taux directeur à 0% et le gouvernement a prêté l’argent aux banques car il pensait qu’elles prêteraient davantage aux consommateurs

et aux PME pour repartir l’économie, mais elles ne l’ont pas fait. Elles l’ont plutôt investi dans les marchés des devises, dans les produits dérivés pour obtenir plus de rendements pour leurs actionnaires.

Ce qui a fait que les emplois ne sont jamais revenus à cause de tout cela aussi. Mais, ils ne seraient pas revenus de toute façon, car pour fabriquer

un Iphone, le salaire d’un américain est trop élevé pour le vendre à un prix raisonnable.

13-La Fed a dû injecter des liquidités incroyables en QE pour que l’économie américaine continue de tourner car sans cela, la récession aurait frappé de nouveau après 2008 et elle a maintenu son taux directeur à 0%,

parce qu’elle ne pouvait pas faire autrement, sinon c’était la chute des marchés boursiers. Il y a eu plusieurs QE (Quantitative Easing ou Assouplissement Quantitatif) qui est en fait une injection de capital dans les

marchés boursiers et dans les banques pour qu’elles disposent suffisamment de liquidité pour prêter aux particuliers et aux PME pour que l’économie continue de rouler, en principe.

Les estimations des QE auraient coûté aux États-Unis quelque 9,000 G$US semble-t-il, mais je n’ai pas les estimations officielles.

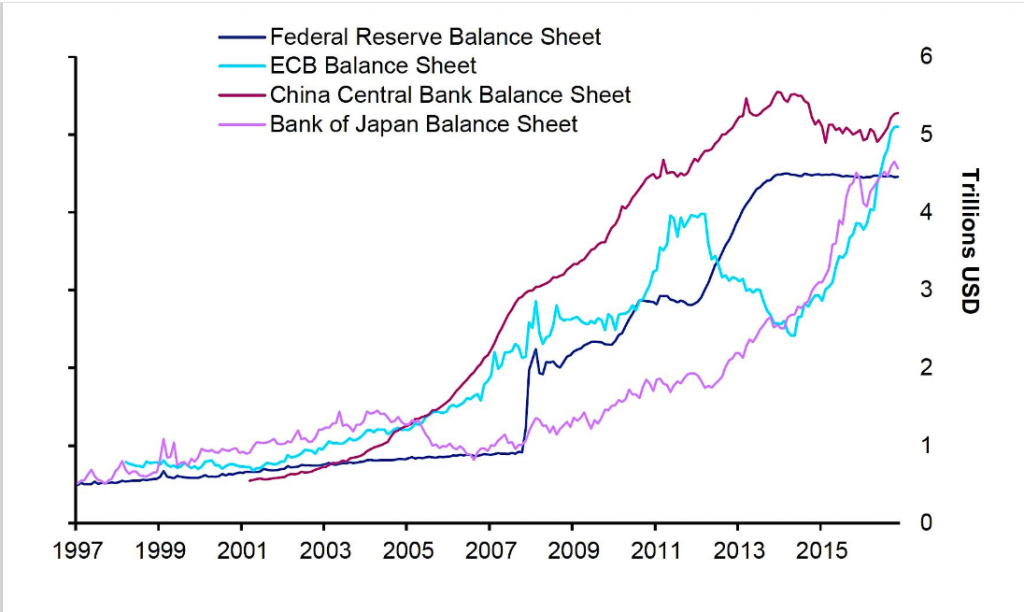

Comme ces dernières (les banques et Wall Street) se sont habituées à ces injections de liquidités fait par la FED, lorsqu’il y avait un petit pépin, les banques centrales inteviennent, comme on le voit dans ce graphique.

Sauf que le jour où ces injections de capital ne produiront plus les effets escomptés, soit de faire monter les marchés boursiers, ceux-ci chuteront éventuellement parce qu’à part les banques centrales personne d’autre ne pourra faire quelque chose.

C’est simple, lorsque le prix des actions seront trop élevé et que les acheteurs ne seront plus là pour les faire monter, d’ailleurs les volumes sont en baisse et cela est l’un des nombreux indicateurs que je surveille et qui me fait dire que ça ne pourra pas continuer bien longtemps comme ça.

Les indices chuteront même si les banques centrales continueront d’injecter du cash dans les marchés boursiers. Cela s’est passé lors de la bulle techno et nous risquons de revivre la même chose encore une fois.

Les injections de cash faites par les banques centrales ressemblent beaucoup aux injections drogues dures, à un moment donné elles ne donnent plus le buzz escompté et ça en prend de plus en plus jusqu’à ce que la personne en meurt malheureusement.

Source: Businessbourse.com

14-Normalement, il aurait dû y avoir une récession environ à la 7e année, mais avec l’élection de Trump, ce dernier a misé tout sur l’économie en renégociant le traité de libre-échange entre le Canada-États-Unis-Mexique

(ACEUM), a baissé les impôts des corporations et la FED a baissé à 0% son taux directeur et que reste-t-il comme marge de manœuvre à la FED pour repartir l’économie en cas de récession, aucun tous les instruments

financiers ont déjà été utilisés. Les marchés financiers espèrent qu’avec l’injection de capital que les banques centrales feront ce sera suffisant, mais

ce n’est pas si sûr, cette fois-ci, le coronavirus semble beaucoup plus redoutable et pourrait durer plus longtemps que prévu et l’économie en souffrirait grandement.

15-Le coronavirus vient peut-être de déclencher une bulle sur les marchés boursiers gonflés artificiellement par les QE et les injections de capital des banques centrales, sans compter ce qu’il pourrait arriver après le

coronavirus si jamais un vaccin est découvert, ce sera la bulle des dettes, car tous les pays dans le monde se sont endettés encore plus qu’avec celle de 2008 et celle-ci vient d’alourdir encore plus leur dette respective.

Maintenant, que va-t-il en découler du coronavirus?

Il risque de changer nos habitudes de vie, de consommation et de travail pour toujours, car même avec un vaccin, qui sait s’il ne reviendra pas sous

une autre forme pour les années d’après, aussi dévastatrice et la crainte sera là pour toujours maintenant. On devra vivre malheureusement avec toujours ça à l’esprit.

Cependant, il y sera sorti peut-être des réflexions de tout ça. La consommation excessive, sera peut-être remise en question.

Si nous changeons nos habitudes de déplacements et de travail, le télétravail sera dorénavant une bonne chose, mais pour tous les

commerçants et des centre-villes et les festivals, le divertissement, la restauration etc.., ça pourrait changer à jamais nos habitudes de nous divertir et pour eux, ce sera dévastateur au niveau économique.

Le fait de faire du télétravail, causera moins de pollution par le fait d’avoir moins de trafic, fera durer plus longtemps nos infrastructures, route et pont, l’enseignement à distance sera dorénavant plus populaire.

Il y aura des gagnants mais il y aura aussi beaucoup de perdant dans les services et cela, faudra repenser notre économie du futur, car dans les économies des pays développés, les services représentent environ 70% à 75% du PIB, l’économie sera certainement affectée et ralentira.

Et à quand la reprise et surtout sera-t-elle aussi vigoureuse même après avoir découvert un vaccin, N’y aura-t-il pas toujours un doute qui subsistera?

Plusieurs questions sans réponse et finalement d’où proviendra cette reprise que plusieurs espèrent mais que peu de personne peuvent nous

dire dans combien de temps et sera-t-elle forte, moyenne ou très faible pour plusieurs années, car le contexte économique aura changé.

Si vous voulez avoir plus d’information sur ce qu’il nous attend, je vous invite à téléchargez le ebook GRATUIT pourquoi les marchés boursiers retomberont et comment protéger vos épargnes

Une analyse en profondeur des marchés boursiers basé sur des faits et des statistiques et vous serez mieux informé pour prendre vos décisions en matière de placement.

Michel Gosselin